压力重重:硅料十一连涨背后的光伏行业

——3月风光产业分析与市场策略

伍梦尧

(中能传媒能源安全新战略研究院)

核心提示

◆3月末,工信部发布信息指出,2022年1-2月,我国光伏产业运行平稳向好,制造业整体保持增长态势。根据行业规范公告企业信息和行业协会测算,全国晶硅电池产量超过3900万千瓦,受多种因素影响,相关产品价格振荡上行。

◆国家能源局印发《2022年能源工作指导意见》明确,2022年,我国风电、光伏发电发电量占全社会用电量的比重达到12.2%左右。

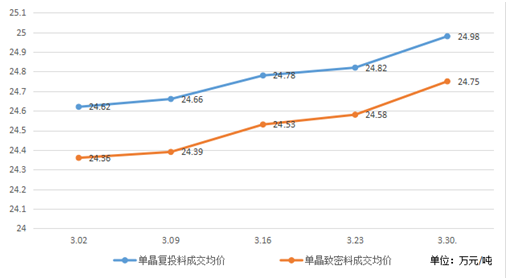

◆今年前3月,我国太阳能级多晶硅成交价格实现连续11周上涨。从供应端来看,我国硅料市场仍处于供应紧缺状态,阶段性供不应求仍在延续;从需求端来看,旺盛的下游市场确保了硅料市场企业开工率一直维持高水平运行。短期来看,我国硅料供应相对紧缺的状态仍将持续,硅料价格仍存上涨可能。

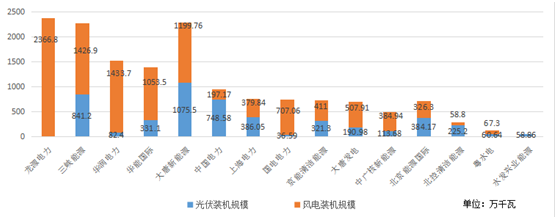

◆截至3月31日,已有15家央企国企公布2021年公司财报。其中,龙源电力和三峡能源的风电、光伏累计装机规模均超过2200万千瓦,以2366.8万千瓦、2268.1万千瓦的装机规模分列15家央企国企前两位。

行业数据

今年前两月光伏产业运行平稳向好

3月末,工信部发布信息指出,2022年1-2月,我国光伏产业运行平稳向好,制造业整体保持增长态势。根据行业规范公告企业信息和行业协会测算,全国晶硅电池产量超过3900万千瓦,受多种因素影响,相关产品价格振荡上行。

多晶硅环节,1-2月全国产量约11万吨,1月、2月致密料均价分别为233元/千克、240元/千克。硅片环节,1-2月全国产量约4000万千瓦,出口约510万千瓦,1月、2月单晶M6硅片均价分别为5.05元/片、5.30元/片。

电池环节,1-2月全国晶硅电池产量约3950万千瓦,1月、2月单晶PERC、M6电池均价分别为1.06元/瓦、1.09元/瓦。组件环节,1-2月全国晶硅组件出口2190万千瓦。逆变器环节,1-2月全国逆变器累计产量约2700万千瓦。

2月全国风电、光伏利用率均环比下降

根据全国新能源消纳监测预警中心发布的2022年2月全国新能源并网消纳情况,今年2月,我国风电利用率96.5%,光伏利用率96.3%,环比均有下降。今年前两月,我国风电、光伏的平均利用率均为97.3%。

从各地区来看,今年2月,北京、上海、江苏等16个地区的风电电量实现100%利用,天津、蒙东等23个地区风电利用率不低于全国平均水平;北京、上海、江苏等15个地区的光伏电量实现100%利用,天津、山西等27个地区光伏利用率不低于全国平均水平。

政策导向

今年风光发电量占全社会用电量比重需达到12.2%

国家能源局印发《2022年能源工作指导意见》(以下简称《意见》)明确,2022年,我国风电、光伏发电发电量占全社会用电量的比重达到12.2%左右。

《意见》要求,大力发展风电光伏。加大力度规划建设以大型风光基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。优化近海风电布局,开展深远海风电建设示范,稳妥推动海上风电基地建设。积极推进水风光互补基地建设。继续实施整县屋顶分布式光伏开发建设,加强实施情况监管。因地制宜组织开展“千乡万村驭风行动”和“千家万户沐光行动”。充分利用油气矿区、工矿场区、工业园区的土地、屋顶资源开发分布式风电、光伏。健全可再生能源电力消纳保障机制,发布2022年各省消纳责任权重,完善可再生能源发电绿色电力证书制度。

国家能源局发布数据显示,2021年,我国风电发电量6526亿千瓦时,光伏发电量3259亿千瓦时,累计发电量占全社会用电量比重约11.8%,同比提升近2个百分点。

2025年我国非化石能源发电量比重需达到39%

国家发展改革委、国家能源局印发《“十四五”现代能源体系规划》(以下简称《规划》)明确,到2025年,非化石能源消费比重提高到20%左右,非化石能源发电量比重达到39%左右,电气化水平持续提升,电能占终端用能比重达到30%左右。到2035年,非化石能源消费比重在2030年达到25%的基础上进一步大幅提高,可再生能源发电成为主体电源,新型电力系统建设取得实质性成效,碳排放总量达峰后稳中有降。

国家能源局相关负责人表示,“十四五”时期,我国将加快构建新发展格局,能源消费仍将刚性增长,能源保供压力持续存在。我国将着力增强能源供应能力,统筹推动非化石能源发展和化石能源清洁利用,做好增量,把风、光、水、核等清洁能源供应体系建设好,加快实施可再生能源替代行动,持续扩大清洁能源供给。

《“十四五”新型储能发展实施方案》发布

国家发展改革委、国家能源局联合印发《“十四五”新型储能发展实施方案》(以下简称《方案》)明确,到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件。其中,电化学储能技术性能进一步提升,系统成本降低30%以上。到2030年,新型储能全面市场化发展,与电力系统各环节深度融合发展,基本满足构建新型电力系统需求,全面支撑能源领域碳达峰目标如期实现。

国家能源局相关负责人指出,“十四五”时期是我国实现碳达峰目标的关键期和窗口期,也是新型储能发展的重要战略机遇期。随着电力系统对调节能力需求提升、新能源开发消纳规模不断加大,尤其是沙漠戈壁荒漠大型风电光伏基地项目集中建设的背景下,新型储能建设周期短、选址简单灵活、调节能力强,与新能源开发消纳的匹配性更好,优势逐渐凸显,加快推进先进储能技术规模化应用势在必行。

市场趋势

今年的风电、光伏市场走向,可谓喜忧参半。

何为喜?伴随“双碳”工作的日渐深入,各地区可再生能源消纳责任意识不断加强,大型风电、光伏基地项目渐次开工,确定的消纳空间、稳定的装机增长,将为风、光行业的发展提速奠定重要基础。

何为忧?硅料市场进入2022年后延续了前一年的“疯狂”,在今年前三月硅料成交价格实现了11周连涨(在进入4月后这个记录又增加一周)。如果说,硅料价格持续上涨带来的光伏产业链成本整体上扬只是短期失衡,那么业内企业为化解硅料价格上涨风险而纷纷加码新建、扩建硅料产能,或将导致硅料产能供过于求,市场可能面临重新洗牌。

无论是喜是忧,希望各地区、企业在敲板决定发展路径时,能够多一分审视的冷静,少一分炒热钱的疯狂,为自身的可持续发展增添后劲,为行业理性发展多添份力。

硅料成交价11周连涨,企业扩产快马加鞭

今年3月,我国太阳能级多晶硅价格维持小幅增长态势,单晶复投料成交价从24.2万元/吨最高涨至25.4万元/吨,单晶致密料成交价从24万元/吨最高涨至25.2万元/吨。数据显示,今年前3月,我国太阳能级多晶硅实现连续11周成交价格上涨。

图1 3月国内太阳能级多晶硅成交均价走势

数据来源:安泰科

据不完全统计,今年3月,国内多晶硅产量约5.46万吨,环比增加4.4%。今年1季度,国内多晶硅产量共约15.9万吨,同期进口量预计为2.2万吨,国内硅料总供应量低于预期,仅约18.1万吨,与硅片产量7200万千瓦对应的硅料需求相比,略显不足,故供应紧缺支撑硅料价格小幅上涨。

从供应端来看,目前,受到单晶拉棒坩埚用石英砂阶段性紧缺导致的新增产能释放未及预期、国内部分一线大厂检修维护、成本持续上升导致的部分厂家产能受限等因素叠加影响,我国硅料市场仍处于供应紧缺状态,阶段性供不应求仍在延续。同时,从海外市场来看,受到海外两家硅料企业检修及原料运输等问题影响,国内进口量环比减少,影响了我国硅料供应总量的提升,导致硅料市场供不应求。

从需求端来看,我国光伏新增装机的快速提升,我国硅料市场需求旺盛。在1-2月的报告中,我们已分析过,今年前两月,我国太阳能发电新增装机规模1086万千瓦,同比增长超过200%,旺盛的下游市场确保了上游硅片企业开工率维持高水平运行,硅料需求持续增长。与此同时,今年以来,陆续开工建设的大型光伏基地项目也将进一步刺激硅料需求。

硅料分会相关负责人表示,4月,国内三家硅料企业仍有检修计划,若如期进行,4月国内多晶硅产量将环比减少约2%,进口量仍将受个别企业运输问题影响,环比持平。故4月国内硅料供应总量将有所减少,而同期硅片企业开工率仍维持相对高位。

为尽量降低硅料价格持续上涨、硅料市场供不应求对产能的不利影响,3月以来,又有多家企业陆续公布新建和扩产计划。例如,上机数控在内蒙古建设年产15万吨高纯工业硅及10万吨高纯晶硅项目,宝丰集团5万吨多晶硅及上下游协同项目开工,中利集团拟合资投建1000万千瓦电池、组件+500万千瓦光伏电站项目。还有企业通过签订长单来保障硅料供应及锁定价格,如隆基股份发布公告表示,其下属8家子公司与通威股份的4家子公司签订了为期两年、总量达20.36万吨的多晶硅料长单采购协议,令其股东及下游市场提前吃下一颗“定心丸”。

面对仍在延长的新、扩建项目清单,硅业分会再次提醒,多晶硅产能弹性系数小,且对安全、环保管理要求较高,一旦供过于求,极易出现较长时间成本价格倒挂的极端情况,进而再次进入行业资金投入不足、供需严重错配的恶性循环,加剧市场无序竞争。建议各投资企业全面调研,不只追求眼前利益,更要谋划长远发展,在面对机遇时更加谨慎。

综合来看,在短期层面,我国硅料供应相对紧缺的状态仍将持续,短缺程度将根据硅片价格和开工率的调整而波动,硅料价格仍存上涨可能。在长期层面,我国硅料供过于求、产能过剩的风险进一步增大,相关地方主管部门及硅料企业需理性进场,以降低投资风险,保证长期有序发展。

15家央企国企风电、光伏发展情况公布

截至3月31日,已有15家央企国企公布了2021年公司财报。其中,龙源电力和三峡能源的风电、光伏累计装机规模均超过2200万千瓦,以2366.8万千瓦、2268.1万千瓦的装机规模分列15家央企国企前两位。

图2 15家央企国企风电、光伏装机规模对比

光伏板块,龙源电力以841.2万千瓦的装机规模拔得头筹,较2020年末增长29%;国家电投所属中国电力位列第二,累计装机规模达748.58万千瓦;上海电力累计装机386.05万千瓦,位列第三。

风电板块,国家能源集团下属龙源电力继续稳坐冠军宝座,累计装机规模达到2366.8万千瓦;华润电力位列第二,累计装机规模达1434万千瓦;三峡能源装机规模1426.9万千瓦,位列第三。

2021年全球风电整机制造商排名公布

彭博新能源财经公布的2021年全球风电整机制造商新增装机容量排名显示,维斯塔斯(Vestas)、金风科技、西门子歌美飒(Siemens Gamesa)分列全球前三位,中国风电制造商占据全球前十中的六个席位。

2021年,维斯塔斯以1520万千瓦的装机规模取代通用电气位居全球首位,金风科技以1204万千瓦的装机规模位居次位,西门子歌美飒年度装机规模864万千瓦,上升至全球第三。前三大风电整机制造商累计装机规模3588万千瓦,全球市场份额占比超过36%。

在全球排序前十名的整机制造商中,我国风电企业占据六个席位,分别是位列第二位的金风科技(1204万千瓦)、位列第四位的远景能源(846万千瓦)、位列第六位的运达股份(771万千瓦)、位列第七位的明阳智能(753万千瓦)、位列第九位的上海电气(534万千瓦)和位列第十位的东方电气(337万千瓦),累计装机规模4445万千瓦,全球年度新增规模占比约为44.8%。

2021年是我国海上风电享受中央财政补贴的最后一年。受此影响,我国海上风电年度新增装机同比增长452%,达到1690万千瓦,并助推中国风电企业全球市场份额飞速提升,全球影响力持续扩大。

技术进步

当前,我国风电、光伏行业装机规模全球领先,关键技术不断突破,除去非技术成本,大部分地区的新建项目实现平价上网已不算是“天方夜谭”。然而,要想真正实现全面平价,我们要做的还有很多。

一方面,要持续扩大项目盈利空间。不断加强我国在关键领域关键环节关键技术的突破革新,持续提升项目收益水平,缓解产业链成本压力,保证行业可持续发展。

另一方面,要推进项目健康发展。为风电、光伏发电等新能源提供明确消纳空间,在消纳政策和电网运行模式等方面给予多重保障,推进行业健康有序发展。

大型化、规模化加快风电平价脚步

2022年,我国风电行业全面迈入平价时代。为降低度电成本、保障盈利空间,我国风电行业机组大型化、规模化趋势不断加快。

3月初,目前国内最长(总长91米)的陆上风电叶片在内蒙古鄂尔多斯装备制造工业园区下线。这一叶片采用高比模量和高比强度的玻璃钢拉挤板材料,以最低叶片重量使整机载荷和可靠性达到最优,可同时实现度电成本降低、适配范围增大。

与此同时,新疆乌鲁木齐金风天翼20兆瓦风电项目首台机组顺利完成吊装工作,标志着国内首套陆上大兆瓦斜插单叶片吊具首吊成功。这一吊具的叶片压力平衡补偿系统可最大限度控制叶片负荷,有效提升稳定性。同时,通过调整主吊臂及配重梁的摆动位置,使叶片呈现最大角度的盘车和变桨,显著提升吊装作业效率,更适合大兆瓦陆上风电机组安装要求。

作为我国电力增量的主力军之一,我国风电行业在平价时代不仅要实现装机规模的快速提升,更要持续推进度电成本下降。在平价上网和实现利润的双重压力下,机组大型化、项目规模化成为风电项目迅速提高收益率、降低非技术成本的最好选择。

乌兰察布“源网荷储”技术研发试验基地即将投运

据内蒙古乌兰察布察哈尔高新技术开发区管理委员会公布的消息,乌兰察布“源网荷储”技术研发试验基地项目一期将于4月实现投运。

乌兰察布“源网荷储”技术研发试验基地依托三峡现代能源创新示范园同步规划,以突破储能在新能源系统中的应用技术、探索“源网荷储”一体化新型能源系统发展模式、服务于国家大规模开发新能源的战略需求、促进我国能源转型和经济社会发展为目标而建立。基地采用多种储能互补、多类型储能综合利用的方式,建成后在有效提升电力发展质量和发展效率,合理解决各类电源互补互济能力不足问题,大幅提高清洁能源消纳水平以及深入探索电网侧储能和绿色电力直供新模式等方面具有重要意义。

近年来,乌兰察布新能源发展突飞猛进。尤其是在风电发展方面,作为国内距离京津冀负荷中心最近的风电基地建设重点区域之一,乌兰察布风能资源品质高、可开发量大、风向稳定、距离负荷中心较近,适合大规模开发,发展潜力巨大。